Исследование

Арктическая зона Российской Федерации: риски и перспективы развития

Апрель 2024

Арктическая зона Российской Федерации: риски и перспективы развития

Складывающаяся в последние годы напряженная геополитическая обстановка привела к усилению санкционного давления на российские арктические проекты, заморозке устоявшихся партнерских связей России и необходимости искать новые пути развития Арктики.

200 млн т в год – общий объем грузов сырьевых проектов, оказавшихся под угрозой вследствие санкционного давления и разрыва устоявшихся партнерских связей России

Проекты с общим объемом грузов более 200 млн т в год и Северный морской путь (СМП) – национальная транспортная артерия, имеющая важное стратегическое, экономическое и политическое значение оказались в зоне риска. Вместе с тем конкуренция за ресурсы Арктики становится острее: в последние годы все больше государств активно обновляют свои арктические стратегии, наращивают инвестиции и активность в этом макрорегионе, небезосновательно считая его стратегическим.

Арктика имеет стратегическое значение с точки зрения наличия большого количества важных полезных ископаемых, пролегающих через нее логистических маршрутов, а также обеспечения военного присутствия ведущих мировых держав.

В регионе сосредоточено, по разным оценкам, 25–30% неразведанных мировых запасов нефти и газа и значительное количество драгметаллов, таких как палладий и платина. Освоение Арктического региона при одновременном развитии сопутствующей инфраструктуры позволяет значительно сократить время доставки грузов между Европой и Азией. В частности, протяженность маршрута через СМП на 40% меньше традиционного транспортного коридора через Суэцкий канал. Среди других конкурентных преимуществ коридора – отсутствие строгих ограничений по габаритам для судов и нулевые риски пиратских нападений по сравнению с небезопасным Аденским заливом, а также Южно-Китайским морем. В данный момент транспортно-логистическим компаниям приходится выбирать маршрут в обход Африки. При этом сокращение времени перелета из Северной Америки на Ближний Восток составляет 20% по сравнению с не кросс-полярным маршрутом.

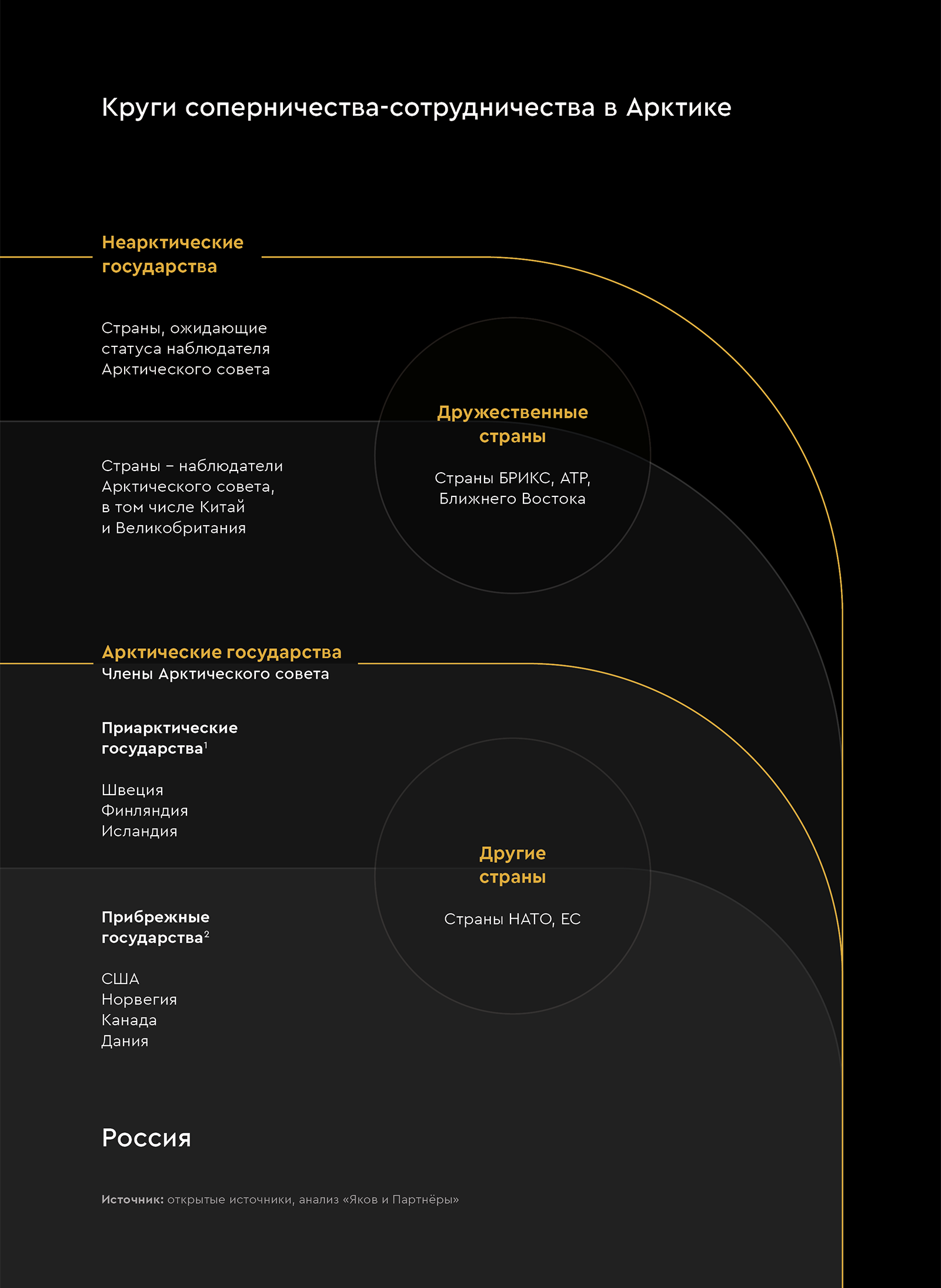

По нашим оценкам, нарастающие геополитические противоречия и глобальное потепление приведут к усилению конкуренции за Арктику в ближайшие 20 лет. Помимо непосредственно арктических государств, имеющих побережье на Северном Ледовитом океане, растущую заинтересованность в Арктическом регионе демонстрируют и другие страны. Ярчайшие примеры – Китай, называющий себя «околоарктическим» (near-Arctic), и Великобритания – «ближайший сосед Арктики». Первым этапом освоения ими арктических территорий, на наш взгляд, станет легитимизация различных видов деятельности в Арктике.

Важно отметить, что отдельного документа, который бы всецело определял правовой статус Арктики, не существует.

Международное морское право и принятая в 1982 г. Конвенция ООН по морскому праву [UNCLOS] как один из его основных источников регулирует правовое положение пространств и ресурсов Мирового океана, в том числе отношения субъектов международного права, связанные с морской деятельностью.

Однако оно не регулирует многие аспекты деятельности, особенно в отношении континентального шельфа, обладающего особым правовым режимом. У прибрежных государств есть ряд исключительных суверенных прав над шельфом, например в целях разведки и разработки природных ресурсов. Пользуясь специфичным статусом шельфа, арктические государства исторически прибегали к его делимитации, выдвигая территориальные претензии друг другу. Одним из показательных примеров является территориальный спор между США и Канадой вокруг моря Бофорта, в котором сосредоточены значительные, в том числе неразведанные, запасы нефти и природного газа.

Что касается российских арктических площадей, основная дискуссия в последние 20 лет развернулась вокруг хребта Ломоносова, права на который оспаривают также Канада и Дания. По прогнозам, этот участок шельфа – один из самых богатых запасами углеводородов. Общий объем нефтегазовых ресурсов в зоне комплекса Центрально-Арктических подводных поднятий, по оценкам Минприроды России, может достигать 5 млрд т условного топлива (у. т.).

В 2023 г. Комиссия по границам континентального шельфа (CLCS) одобрила права России на 1,7 млн кв. км в центральной части Северного Ледовитого океана. После этого РФ подала дополнительную заявку на часть котловины Амундсена и, возможно, подаст заявку на хребет Гаккеля.

При этом велика вероятность того, что в будущем аналогичные заявки Канады и Дании будут также одобрены CLCS. В этом случае странам придется на двусторонней основе путем переговоров проводить разграничение шельфа в соответствии с процедурами UNCLOS. Отметим, что Канада также ратифицировала UNCLOS, что означает, что она де-юре и де-факто отказалась от секторального подхода.

О нарастании активности геополитических противников в регионе также свидетельствуют события 2022–2024 гг. Так, осенью 2022 г. Министерство обороны США закрепило ответственность за решение возникающих вопросов в данном регионе за специальным подразделением и в ближайшее время планирует завершить обновление своей арктической стратегии.

В июне 2023 г. Северное оборонное сотрудничество (NORDEFCO) – объединение пяти стран Северной Европы с участием союзников по НАТО – провело масштабные военные игры «Арктический вызов – 2023», в которых приняли участие 150 самолетов и 3 тыс. пехотинцев. Последовательное нагнетание напряженности со стороны американцев продолжается и по сей день. Так, в феврале на Аляске уже 8 тыс. военных и военнослужащих партнеров США прошли обучение с целью адаптации к суровым условиям Арктики. Безусловно, данные мероприятия по увеличению военного присутствия являются попыткой избежать полной потери влияния в регионе.

В свою очередь, Россия в декабре 2023 г. вывела на орбиту гидрометеорологический спутник «Арктика-М» № 2, предназначенный для мониторинга климата и окружающей среды в Арктическом регионе и обеспечения бесперебойной связи. До 2031 г. будут созданы и запущены еще четыре «Арктики». Новые спутники будут использованы прежде всего для надежного прикрытия СМП.

В силу повышенного внимания военных разных стран к региону и его потенциальной экономической роли Арктика вполне может превратиться в новый очаг геополитических рисков.

С начала 2022 г. оказалось ограничено участие России в ключевых органах и площадках международного взаимодействия по вопросам развития Арктики: заморозка сотрудничества с Россией в рамках Арктического совета и выход России из Совета Баренцева/Евроарктического региона (СБЕР) из-за отказа передать нам председательство.

При этом диалог с западными партнерами продолжается на других площадках, хотя и менее влиятельных. В частности, Россия сохраняет членство в Арктическом экономическом совете (последнее заседание прошло на полях Восточного экономического форума во Владивостоке в сентябре 2022 г.), участвует в Северном форуме, Международном арктическом научном комитете (МАНК), Международной арктической ассоциации социальных наук (МААСН) и Международном союзе по приполярной медицине МСПН.

Одним из приоритетных направлений Концепции внешней политики РФ в части Арктики является налаживание взаимовыгодного сотрудничества с неарктическими государствами, проводящими конструктивную политику в отношении России и заинтересованными в осуществлении международной деятельности в регионе. Поэтому РФ сможет начать взаимодействие на двусторонней основе со странами Азии, а также в рамках межгосударственного объединения БРИКС, признавая за Арктическим советом роль ведущей площадки для международного диалога.

Острая конкуренция поддерживает высокий объем инвестиций, которые Россия планирует направить на развитие своих северных территорий и вложить в освоение полезных ископаемых в Арктике.

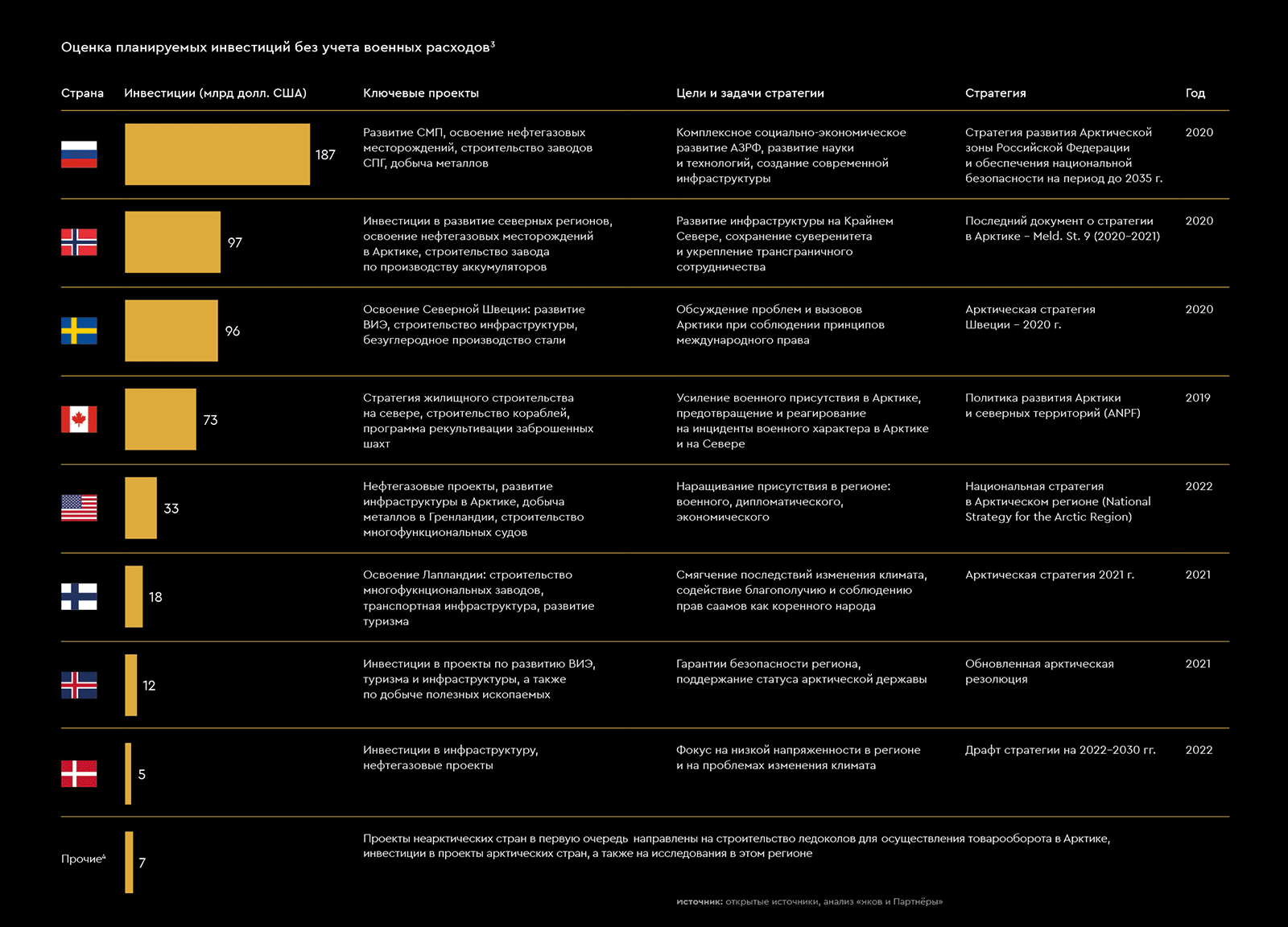

187 млрд долл. США – объем вложений, предусмотренный Стратегией развития АЗРФ до 2035 г.

Стратегия развития АЗРФ до 2035 г. предусматривает объем вложений на уровне 187 млрд долл. США. По этому показателю Россия значительно опережает ближайших конкурентов – Норвегию и Швецию. Инвестиции пойдут на развитие СМП, освоение нефтегазовых месторождений, добычу металлов и угля, строительство СПГ-заводов, а также на решение задач в социальной сфере: улучшение качества жизни коренного населения и социальных условий хозяйственной деятельности.

В рамках реализации стратегических проектов Россия, как мы полагаем, должна аккуратно балансировать между партнерством с другими государствами и сохранением контроля над арктическими территориями и СМП.

В этой связи перед Россией стоят две важные задачи:

- Совместное развитие в части инвестиций в арктические проекты, совместные научные исследования, обмен технологиями, торговые связи с сохранением контроля и без создания рычага иностранного влияния.

- Сохранение полного национального контроля над СМП и установление правил его использования (включая судоходство, ледокольную поддержку, безопасность мореплавания и защиту окружающей среды) с одновременным устойчивым развитием международного транзита.

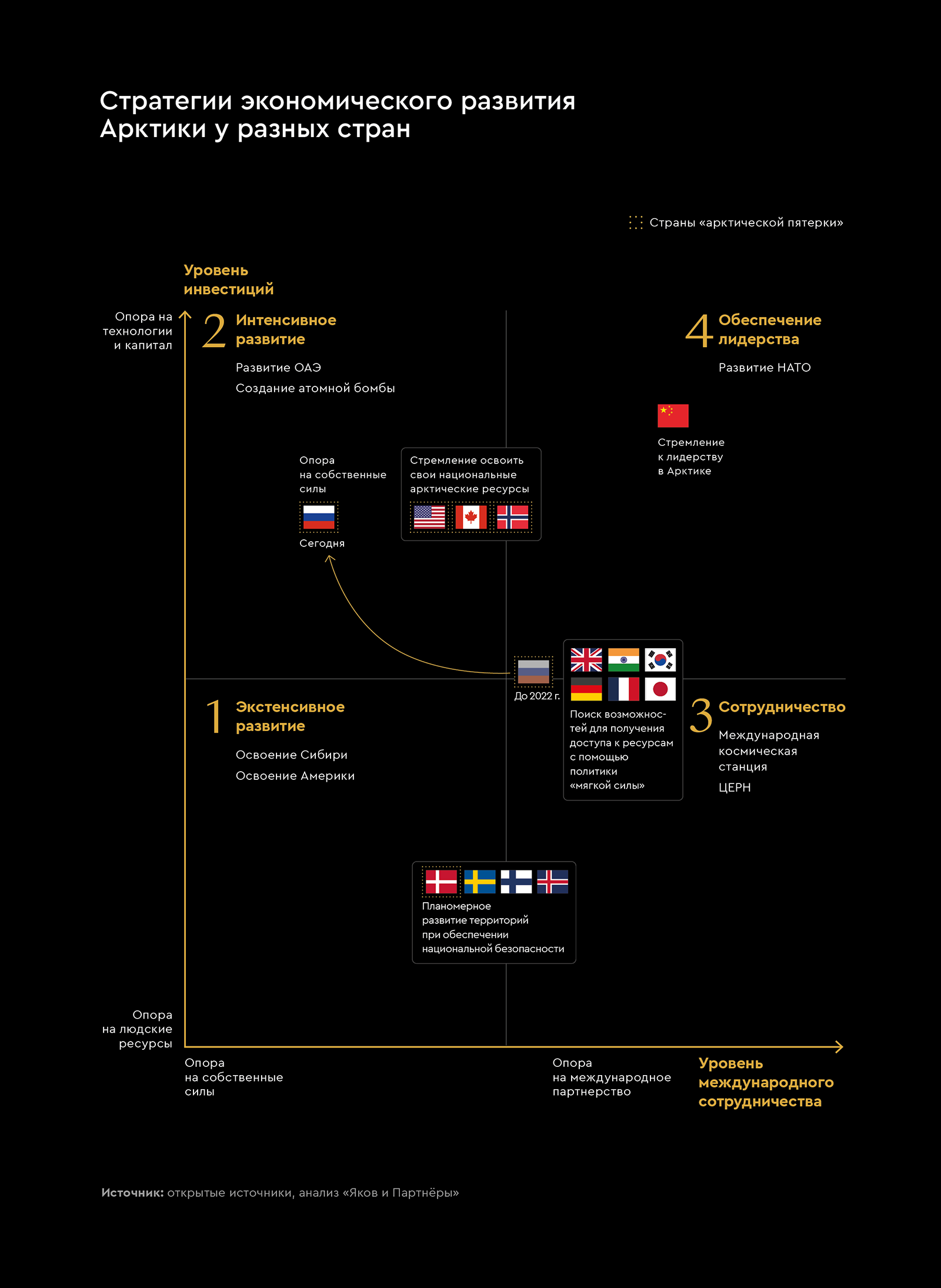

Разные страны используют в Арктике различные стратегии экономического развития в зависимости от размера вкладываемого инвестиционного ресурса и уровня международного сотрудничества. Россия, которая до февраля 2022 г. опиралась на развитие широкой международной коллаборации (в том числе в научной сфере), сейчас вынуждена рассчитывать на собственные силы.

Норвегия делает ставку на устойчивое и инновационное развитие Арктики, выравнивание темпов развития северных и южных регионов страны, а также усиление военного союза с альянсом НАТО и с другими Скандинавскими странами для обеспечения безопасности в Арктическом регионе. Приоритетом всех стран НАТО на Севере пока выступает Северо-Восточная Атлантика с морскими коммуникациями. Норвегия старается активно участвовать в политике «сдерживания» России на Крайнем Севере, что вписывается в общую стратегию НАТО.

Она также нуждается в увеличении добычи углеводородов в Баренцевом море для сохранения статуса ключевого поставщика энергоресурсов в ЕС и открытии участков глубоководья для добычи «зеленых» металлов. Страна нацелена на реализацию крупных инфраструктурных проектов в регионе и развитие высокотехнологичных отраслей (программа Arctic 2030).

Стратегические цели и интересы в Арктике

- Снижение риска «российской агрессии» вдоль своих границ.

- Обеспечение вооруженного присутствия и наращивание сил и средств береговой охраны.

- Укрепление лидерства в Арктическом совете в 2023–2025 гг.

- Укрепление суверенитета над Шпицбергеном.

Краткосрочные цели

- Основные краткосрочные цели включают наращивание оборонного потенциала и защиту энергоактивов.

Швеция в первую очередь заинтересована в усилении влияния Евросоюза и НАТО на Арктику. Основная мотивация заключается в усилении коллективной мощи членов-союзников как для обеспечения безопасности, так и для научно-исследовательского развития.

Стратегические цели и интересы в Арктике

- Укрепление инициативы и соглашения с членами альянса НАТО по развитию и совершенствованию совместного потенциала сдерживания и обороны.

- Усиление оборонного сотрудничества с северными странами.

Краткосрочные цели

- Увеличение военных расходов на Арктику.

- Инвестирование в строительство энергетической инфраструктуры.

Дания стремится к укреплению оборонных связей со Скандинавскими странами и США без допуска тотальной милитаризации. Правительства Гренландии, Фарерских островов и Дании в настоящее время работают над новой стратегией по Арктике на период до 2030 года. При этом Дания ориентируется на союз с Соединенными Штатами: в Гренландии располагаются военные и научно-исследовательские базы США. Страна претендует на подводный хребет Ломоносова (проходит вблизи Северного полюса и простирается примерно на 1,8 тыс. км от Новосибирских островов до острова Элсмир), притязания на который также заявляют Россия и Канада.

Стратегические цели и интересы в Арктике

- Минимизация напряженности в отношениях с Гренландией, сохранение суверенитета над Гренландией (98% территории) для поддержания статуса арктической державы.

- Сдерживание роста влияния США в части антироссийской и антикитайской политики в Арктике.

- Поддержание экономического роста за счет добычи полезных ископаемых в регионе.

Краткосрочные цели

- Укрепление связей с арктическими соседями в области безопасности.

- Активное инвестирование в военный потенциал в Арктике.

США рассматривают Арктику через призму соперничества великих держав, признавая усиление военного и экономического присутствия России и Китая и причисляя их к основным вызовам безопасности в регионе.

Национальная стратегия США в Арктическом регионе от 2022 г. предусматривает наращивание военного, дипломатического и экономического присутствия в регионе, а также необходимость инвестиций в устойчивое развитие для повышения качества жизни коренных народов Аляски и Арктики и сдерживание России и Китая в регионе.

В декабре 2023 г. Госдепартамент США опубликовал новую, расширенную карту континентального шельфа. Она охватывает около 1 млн кв. км, преимущественно в Арктике и Беринговом море – территориях, на которые также претендуют Канада и которые находятся вблизи границ России.

Очевидно, что за счет расширения шельфа США хотят увеличить доступ к важнейшим минералам, которые необходимы для производства аккумуляторов для электромобилей, а также к месторождениям нефти и газа. При этом США до сих пор не ратифицировали Конвенцию ООН по морскому праву, поэтому претензии страны на расширение своей части континентального шельфа в Арктике на данный момент лишены международно-правовой основы.

Стратегические цели и интересы в Арктике

- Лидерство в арктической зоне, в том числе в военной, дипломатической, научной сферах.

- Разработка нефтегазовых ресурсов.

- Полигон для старта баллистических ракет

- Прекращение монополии российского морского коммерческого и военного флота.

Краткосрочные цели

- Краткосрочные задачи в регионе в первую очередь включают повышение качества арктических баз, а также подготовку военных к экстремальным условиям Арктики.

Поскольку Канада уделяет особое внимание негативному воздействию изменений климата на северную часть страны, ее арктическая политика от 2019 г. предусматривает сохранение биоразнообразия, охрану и восстановление экосистем, защиту коренных народов Севера. Кроме того, обновленная стратегия учитывает потенциальные вызовы, связанные с усилением активности других стран в этом регионе. Отметим также, что с 2006 г. остается неурегулированным спор между США и Канадой о границах в море Бофорта, где имеются богатые месторождения нефти и газа.

Стратегические цели и интересы в Арктике

- Создание инфраструктуры в северной части страны для поддержания суверенитета и безопасности Арктики и Севера.

- Решение климатических проблем, возникающих из-за таяния льдов.

- Освоение природных ресурсов.

Краткосрочные цели

- Развитие арктической инфраструктуры.

- Инвестирование в добычу ресурсов.

Сочетая инвестиционную и коммерческую деятельность, научно-исследовательские и гуманитарные проекты, участие в развитии регионов и инициативы в вопросах управления Арктикой, Китай планомерно закрепляет собственные геополитические позиции в этом регионе, не вступая в конфронтацию с арктическими государствами. Однако самопровозглашенный в 2018 г. статус Китая как «околоарктического государства» подкрепляется его растущей деятельностью в этом регионе.

Стратегические цели и интересы в Арктике

- Участие в разработке полезных ископаемых, особенно углеводородов.

- Сокращение протяженности основных логистических маршрутов.

Краткосрочные цели

- Формирование альтернативного Трансполярного морского пути (ТМП, Полярного шелкового пути) и/или включение СМП в проект «Один пояс – один путь».

- Увеличение масштабов военно-морских операций на Крайнем Севере и в Арктике.

Будучи «ближайшим соседом» Арктики, Великобритания видит свои законные интересы в отношении вопросов окружающей среды, безопасности и процветания региона. Она будет стремиться занять позиции ведущей нерегиональной военной силы в Арктике, что позволит ей увереннее продвигать и экономические интересы.

Стратегические цели и интересы в Арктике

- Усиление влияния в регионе, расширение военного присутствия.

- Обеспечение свободы судоходства и доступ к арктическим водам.

- Статус ведущего «поставщика» гидрографических, метеорологических и океанографических данных об Арктике для НАТО.

Краткосрочные цели

- Вопросы изменения климата.

- Развитие международного сотрудничества.

Таким образом, арктические страны часто сосредотачиваются на вопросах национальной безопасности, уделяя большое внимание оборонительным мерам и наращиванию военного присутствия в регионе для обеспечения безопасности своих арктических границ. Другие государства уделяют большее внимание невоенным аспектам и стремятся максимизировать экономические выгоды от присутствия в Арктике, не забывая, однако, о необходимости сдерживать рост конфронтации и укреплять международное сотрудничество в регионе.

60% запасов углеводородов Арктики находится в районах, которыми уже владеет и на которые претендует Россия

АЗРФ – регион с огромными залежами полезных ископаемых, включая углеводороды. Согласно различным оценкам, на арктические районы, которыми Россия уже владеет или на которые претендует приходится более 60% запасов углеводородов, или порядка 250 млрд баррелей нефтяного эквивалента (BOE) и 35% (более 9,5 млрд т) твердых полезных ископаемых. Площадь арктических территорий составляет 4,8 млн кв. км – 28% всей территории страны, население – 2,6 млн человек. Добыча полезных ископаемых особенно развита на Cевере России. В Сибири сосредоточены богатые запасы практически всех ценных металлов: золота, серебра, никеля, молибдена, цинка. Здесь же есть крупнейшие залежи угля и алмазов. В Республике Саха (Якутия) добывается около четверти всех алмазов в мире. Медь, железо, олово, платина, палладий, апатиты, титан, редкоземельные металлы (РЗМ) – далеко не полный список полезных ископаемых российского Севера. Значительная часть запасов черных и цветных металлов залегает на Кольском полуострове.

Развитие АЗРФ – важный фактор, создающий предпосылки для экономического роста в стране. Как уже упоминалось, ключевым документом, определяющим долгосрочные планы в регионе, является Стратегия развития Арктической зоны Российской Федерации и обеспечения национальной безопасности на период до 2035 г., принятая в 2020 г.

Основные задачи стратегии в порядке приоритетности

- Обеспечение суверенитета и поддержание статуса бесконфликтной зоны, в том числе с помощью поддержания и укрепления дипломатического сотрудничества.

- Рациональное использование природных ресурсов для обеспечения устойчивого экономического развития региона и РФ в целом.

- Социальное развитие, направленное на улучшение качества жизни, здравоохранения, образования, экономических возможностей для местного населения, в том числе коренных народов Севера.

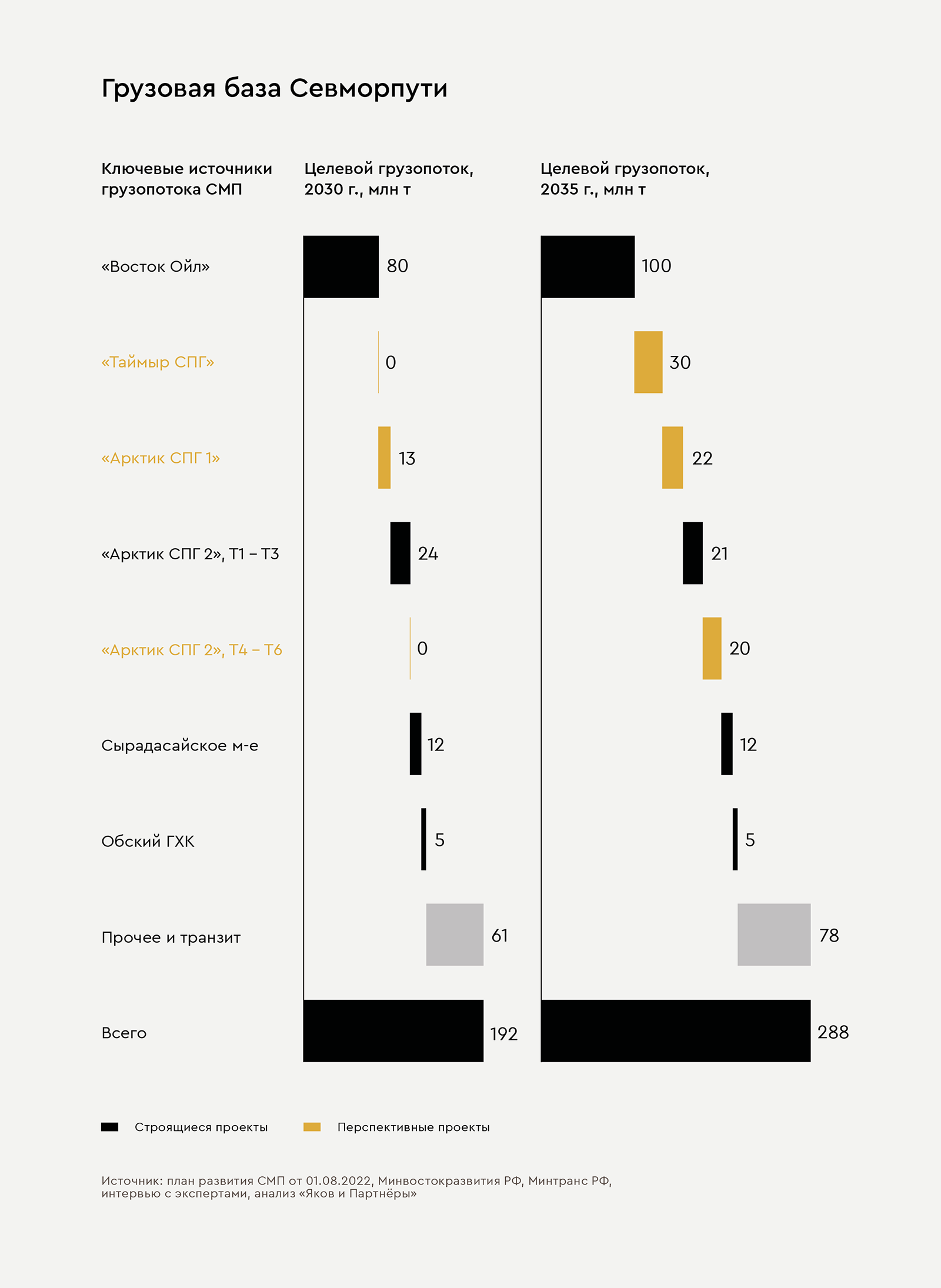

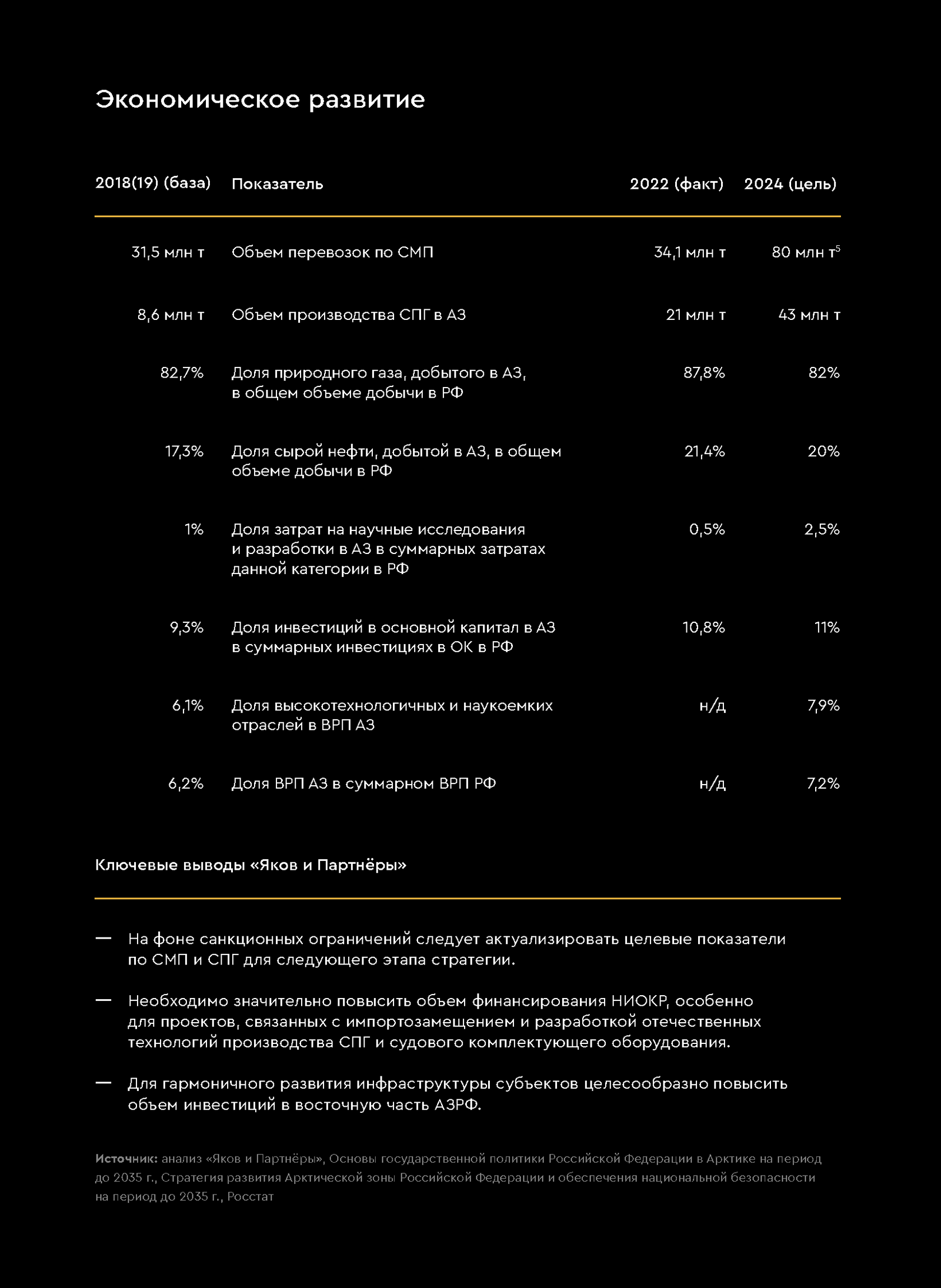

Арктическая стратегия предусматривает увеличение к 2035 г. доли ВРП АЗРФ в суммарном ВРП регионов России на 3,4 п. п. (от базовых значений 2019 г.), рост объемов перевозок по Севморпути не менее чем на 99 млн т и объема производства СПГ как минимум на 82 млн т в 2035 г. Ожидается, что реализация плана по развитию Арктики положительно повлияет на социальную сферу, включая создание 200 тыс. рабочих мест и снижение безработицы на 0,2 п. п. В 2022 г. для СМП был утвержден отдельный план развития до 2035 г., согласно которому целевой показатель грузопотока должен вырасти до 220 млн т в год.

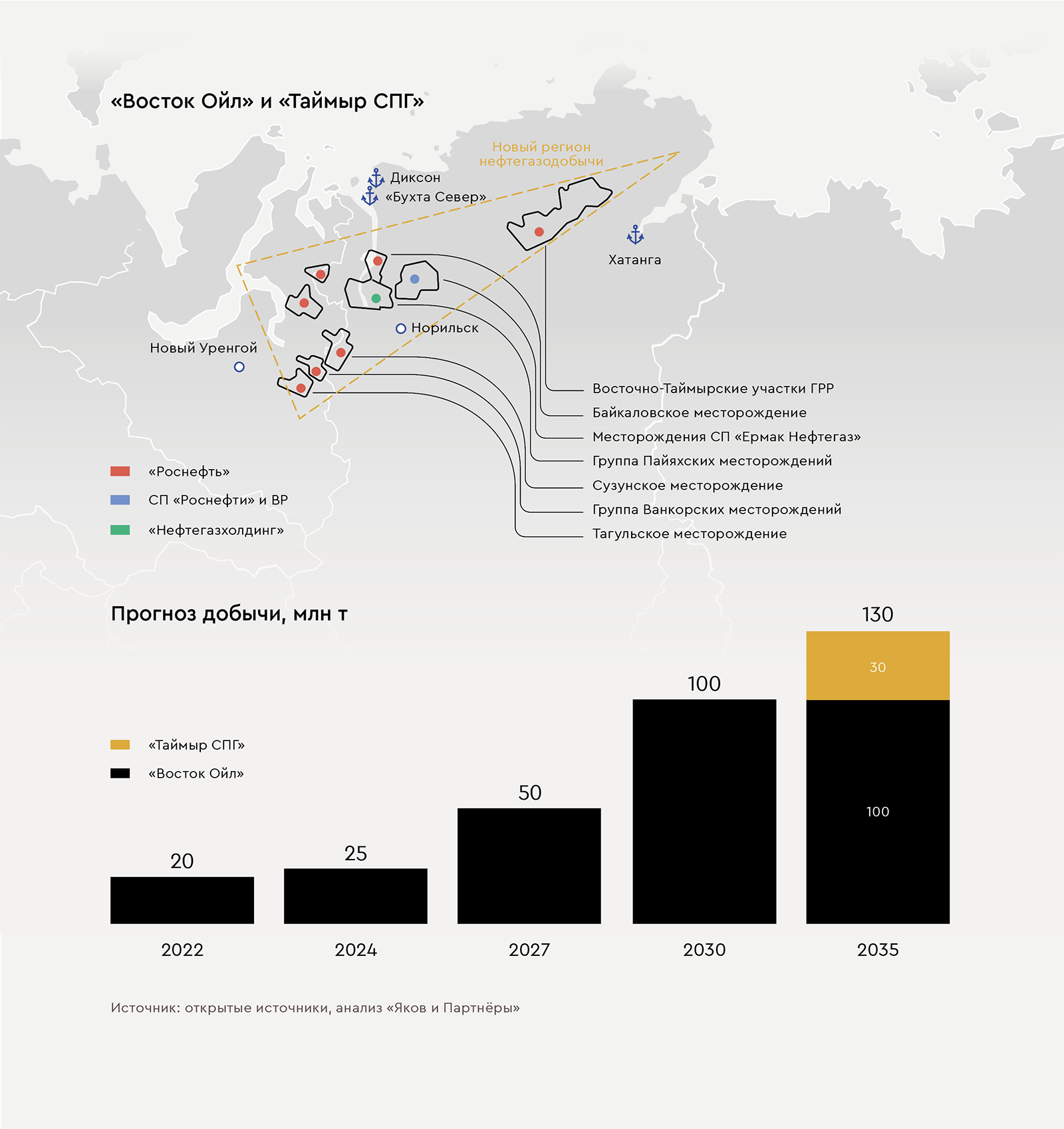

Крупные инвестпроекты в Арктике направлены в первую очередь на добычу углеводородного сырья: «Восток Ойл» и связанный с ним «Таймыр СПГ», а также «Арктик СПГ 1», «Арктик СПГ 2» и «Обский СПГ». Есть также проект по разработке одного из крупнейших в мире угольных месторождений – Сырадасайского.

«Восток Ойл» – крупнейший нефтяной проект в России – реализуется «Роснефтью». Совокупные запасы легкой малосернистой нефти на Таймыре составляют 5 млрд т, и уже к 2030 г. добыча должна достигнуть 100 млн т в год. От того, насколько успешно компании удастся справиться с поставленными задачами, будет зависеть еще один амбициозный проект на ресурсной базе «Восток Ойла» – «Таймыр СПГ». Завод по сжижению газа мощностью 35–50 млн т в год будет располагаться в «Бухте Север» в Красноярском крае. Заявленный размер инвестиций составляет 12 трлн руб., а запуск ожидается в 2030–2035 гг. и будет зависеть от скорости реализации проекта «Восток Ойл».

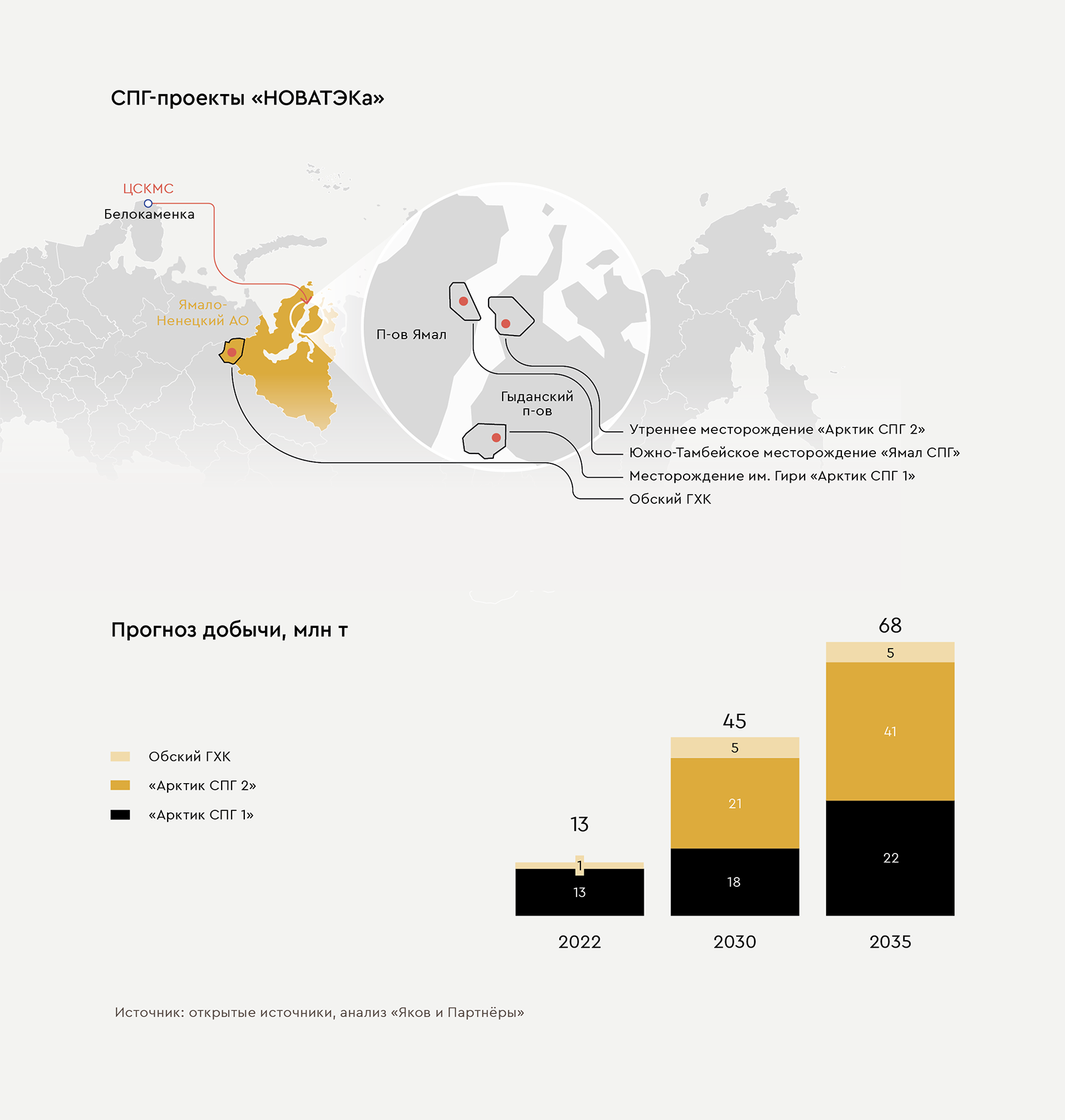

Еще один масштабный проект на Гыданском полуострове – «Арктик СПГ 2» компании «НОВАТЭК» – уже находится на стадии реализации. Его первая очередь предусматривает создание трех технологических линий общей мощностью 21,4 млн т в год с запуском в 2023–2026 гг. Вторая очередь «Арктик СПГ 2» предполагает строительство еще трех линий общей мощностью 19,8 млн т СПГ в год с запуском после 2030 г.

Два других проекта «НОВАТЭКа» были приостановлены. Так, в сентябре 2022 г. компания отложила строительство Обского газохимического комплекса (ГХК). Предполагалось, что мощность завода составит до 2,2 млн т аммиака и 130 тыс. т водорода в год. В рамках проекта также планировалось построить две линии по производству СПГ мощностью 3 млн т в год каждая. От решения по Обскому ГХК зависит судьба еще одного проекта – завода «Арктик СПГ 1» проектной мощностью 20 млн т в год.

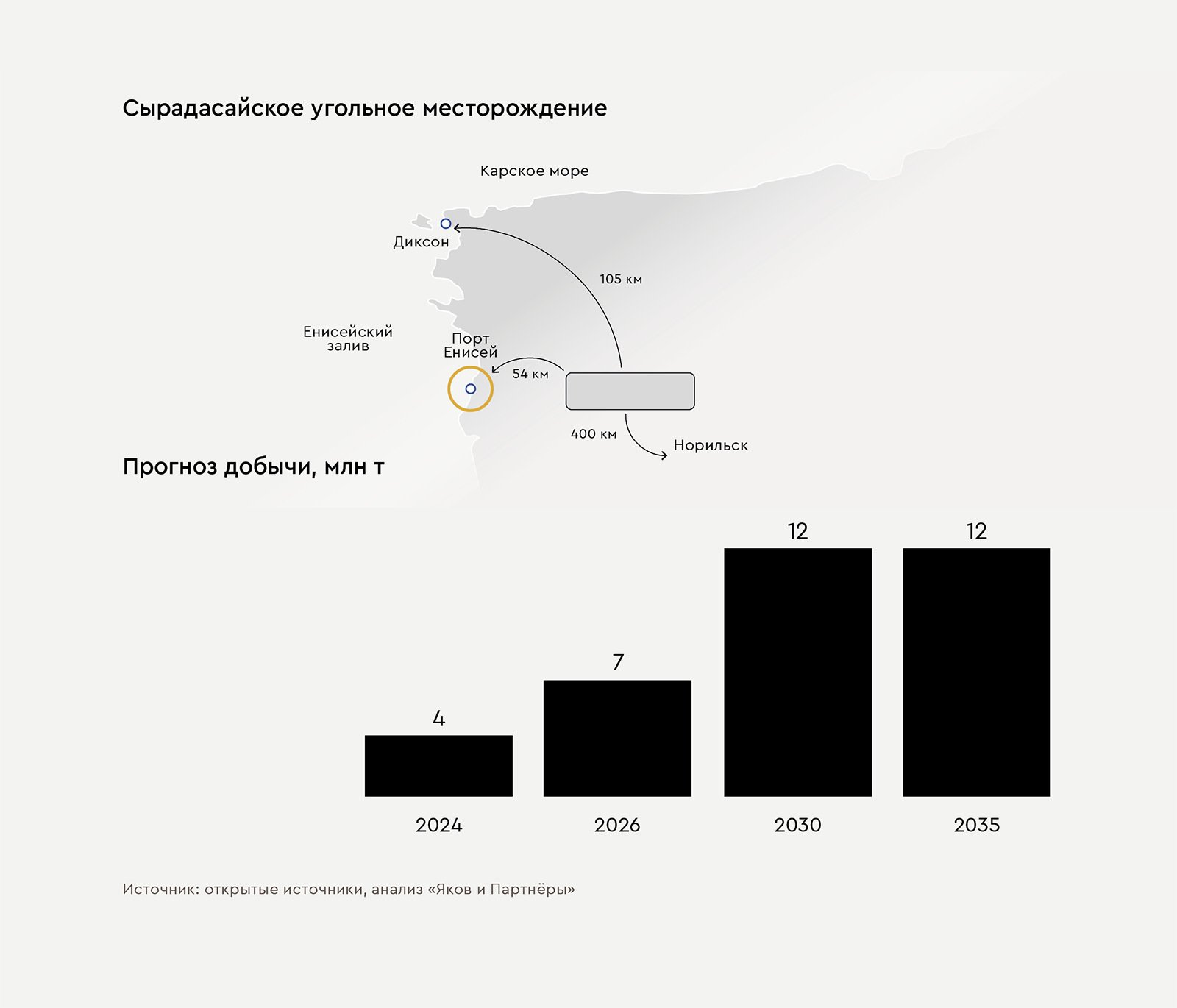

Помимо нефтегазовых проектов, на Таймыре разрабатывается Сырадасайское месторождение, ресурсы которого оцениваются более чем в 5 млрд т каменного угля различных марок. Компания «Северная звезда» (входит в холдинг AEON) планирует инвестировать в реализацию проекта более 45 млрд руб. до 2025 г., а общие вложения оцениваются в 100 млрд руб.

На первом этапе ГОК будет выпускать до 5 млн т угольного концентрата ежегодно, а с запуском второй очереди к 2029 г. производительность вырастет до 12 млн т. Проект также включает крупный морской порт Енисей, грузооборот которого через 3–4 года должен достигнуть 10 млн т в год.

Суммарно указанные арктические проекты должны к 2035 г. обеспечить дополнительный поток грузов, ежегодно вывозимых по СМП, в 200 млн т. Заявленный объем инвестиций в их реализацию превышает 15 трлн руб. (170 млрд долл. США); дополнительно 1,8 трлн руб. (20 млрд долл. США) планируется вложить в развитие инфраструктуры Севморпути.

По итогам 2023 г., по данным «Росатома», по Севморпути было перевезено более 36 млн т грузов. При реализации оптимистического сценария развития СМП, подготовленного Минвостокразвития, объем перевозок к 2035 г. может вырасти до 288 млн т в год, при этом более 70% потока придется на семь крупных перспективных проектов по добыче полезных ископаемых.

Для обеспечения круглогодичного регулярного судоходства по СМП необходимы инновационные ледоколы с повышенной ледопроходимостью и скоростью движения.

В настоящее время в акватории несут вахту три универсальных атомных ледокола проекта 22220 – головной «Арктика» и серийные «Сибирь» и «Урал». Эти ледоколы – свидетельство высокого технологического уровня российской промышленности, которая способна выпускать уникальные суда, работающие в тяжелейших погодно-климатических условиях Арктики.

По заказу ФГУП «Атомфлот» (входит в «Росатом») на принадлежащем Объединенной судостроительной корпорации

Балтийском заводе строятся третий и четвертый серийные атомные ледоколы проекта 22220: «Якутия» (контрактный срок сдачи – декабрь 2024 г.) и «Чукотка» (декабрь 2026 г.). В конце января этого года состоялась церемония закладки пятого серийного судна – «Ленинград»; в следующем году планируется заложить шестое – «Сталинград». «Росатом» также намерен за свой счет построить серию из четырех дизельных ледоколов; головной должен быть сдан в 2028 г.

На верфи ССК «Звезда» до 2032 г. ожидается ввод в эксплуатацию нескольких самых мощных атомных ледоколов (мощность на валах – 120 МВт) серии «Лидер», способных колоть лед толщиной 4–5 м.

В состав ледокольного флота России сегодня входит 41 ледокол, в том числе семь атомных: три сданных проекта 22220, «Таймыр», «Вайгач», «Ямал» и «50 лет Победы».

Создание новейших атомных судов, оснащенных высокотехнологичным оборудованием, позволяет России существенно расширить возможности своего ледокольного флота для развития СМП.

41 ледокол входит в состав ледокольного флота России, в том числе семь атомных: три сданных проекта 22220, «Таймыр», «Вайгач», «Ямал» и «50 лет Победы»

Риск для обеспечения рынками сбыта

В ноябре 2023 г. «Арктик СПГ 2» попал под прямые санкции США, что вынудило инвестора менять подрядчиков и технологии и привлекать турецких поставщиков оборудования. Кроме того, в декабре стало известно, что иностранные акционеры проекта – TotalEnergies (Франция), CNPC и CNOOC (Китай) и консорциумы Mitsui и JOGMEC (Япония) – объявили форс-мажор и заморозили участие в нем. Позже к санкциям присоединилась Великобритания. Фактический запуск первой стадии проекта «Арктик СПГ 2» уже состоялся, первые партии сжиженного природного газа получены и готовы к экспорту. В то же время компании из Китая и Японии рассматривают возможность обращения к властям США с просьбой исключить поставки СПГ из-под действия санкций. До решения этого вопроса заводу придется осуществлять продажу газа через спотовый рынок.

Несомненно, для успешной реализации проекта сейчас необходимо прорабатывать варианты увеличения экономически выгодных отгрузок в страны Азиатско-Тихоокеанского региона (АТР), а также в Турцию, Индию, Пакистан и другие дружественные страны. «НОВАТЭК» уже движется в этом направлении: в феврале 2023 г. российская компания и индийская DFPCL подписали меморандум о поставках СПГ и низкоуглеродного аммиака.

Потребность мирового энергетического рынка в СПГ продолжит расти в среднесрочной перспективе, что позволит России занять на нем лидирующие позиции в случае успешной переориентации объемов с «Арктик СПГ 2».

Слабая обеспеченность флотом ледового класса

Несмотря на высокий темп строительства ледоколов, обеспечение крупнотоннажными транспортными судами усиленного ледового класса (танкерами, газовозами, балкерами) представляет острую проблему для всех семи ключевых арктических проектов.

Планируется, что при реализации оптимистического сценария объем добычи углеводородов на этих проектах достигнет 210 млн т в 2035 г. По нашим оценкам, это потребует порядка 200 судов ледового класса, в первую очередь танкеров и газовозов, для обеспечения вывоза продукции на экспорт. Из существующих в России верфей производством таких судов может заняться только ССК «Звезда», но ее мощностей не хватит для полного закрытия потребности во флоте. Также с марта 2026 г., согласно постановлению Правительства РФ № 1964 от 02.11.2022, в российской Арктике нельзя будет перевозить уголь на судах зарубежного производства.

Мы видим три возможных варианта обеспечения новых арктических проектов необходимым транспортным флотом ледового класса:

- покупка и аренда б/у судов, ранее уже эксплуатировавшихся в условиях Арктики,

- заказ новых судов на зарубежных верфях,

- самообеспечение.

А Покупка и аренда

Реализация первого варианта наиболее сложна и маловероятна, поскольку сегодня на рынке нет подходящих по критериям судов, владельцами которых были бы компании из дружественных стран.

По нашим расчетам, из 748 СПГ-газовозов лишь 24 соответствуют необходимым критериям, при этом операторами 22 судов являются компании из РФ, одного судна – компания из США, еще одного – из Норвегии. Из 2319 нефтяных танкеров, эксплуатирующихся на мировом рынке, только девять подходят под необходимые критерии; операторами двух судов являются компании из РФ, семи – из Греции.

Практика рейдовой перевалки, когда грузы перегружаются с судов арктического класса на обычные, может улучшить обеспеченность флотом. Так, в декабре стало известно, что «НОВАТЭК» возобновил перевалку СПГ по схеме «борт в борт» в Кильдинском проливе. Еще у компании есть возможность использовать плавучие хранилища СПГ в Мурманской области и Камчатском крае. Но необходимо учитывать, что реализация такого подхода лишь частично решает логистические проблемы, которые будут обостряться по мере роста объемов экспорта углеводородов.

Б Заказ на зарубежных верфях

Говоря о возможностях строительства за рубежом, следует учитывать, что суда нужного ледового класса в основном способны строить верфи трех стран – Южной Кореи, Китая и Японии. При этом корейские и китайские верфи в данный момент загружены заказами вплоть до 2028–2029 гг. Необходимо также учитывать сроки и стоимость такого строительства, а также риск неисполнения заказов (например, стоимость новых танкеров и балкеров примерно вдвое превышает цену б/у судов). При этом некоторые зарубежные верфи, производящие самое большое количество танкерных судов и сухогрузов, под давлением санкций могут начать отказываться от российских заказов, что уже имело место. Так, южнокорейская верфь DSME в 2022 г. расторгла контракт на строительство трех газовозов для «Арктик СПГ 2». Даже при условии исполнения заказов, например в Китае, цена на новые суда будет включать в себя так называемую российскую премию за риск.

В Самообеспечение судами ледового класса

В условиях отсутствия предложения на рынке и возможности разместить заказы за рубежом России необходимо сосредоточиться на строительстве судов своими силами. В сложившихся обстоятельствах это единственный привлекательный и надежный вариант с акцентом на долгосрочную перспективу. Но для его реализации российским судостроителям предстоит преодолеть ряд серьезных проблем.

В первую очередь это отсутствие свободных мощностей у крупнотоннажных верфей, а также необходимость импортозамещения судового комплектующего оборудования и основных судовых материалов.

Средне- и малотоннажные верфи в России не способны работать с заказами на большие суда, а крупнотоннажные верфи либо загружены нецелевыми типами судов (как Центр строительства крупнотоннажных морских сооружений у села Белокаменка Мурманской области, занятый заказами «НОВАТЭКа»), либо на них отсутствует крупноблочная сборка. При этом вложения в создание эффективной крупноблочной сборки судов сопоставимы со строительством новой верфи.

Одним из способов решения проблемы является расширение мощностей ССК «Звезда». Однако сейчас сложно сказать, сможет ли этот вариант стать эффективным с коммерческой точки зрения.

Судя по опыту Китая и Кореи, развитие судостроительной отрасли может занять 10–15 лет при лидирующей роли государства в данном процессе. Среди конкретных зарубежных практик, которые могут помочь ускорить развитие судостроительной отрасли в России, необходимо выделить следующие:

- расширение господдержки судостроительных компаниий для улучшения и развития инфраструктуры, верфей и ускорения процесса строительства судов;

- поддержка проектов, направленных на импортозамещение, создание судового комплектующего оборудования и судовых материалов;

- поддержка и развитие кадрового потенциала отрасли.

Летом 2022 г. американская компания Baker Hughes прекратила обслуживание всех российских СПГ-проектов и остановила отгрузку оборудования, в том числе газовых турбин (трех из семи турбин LM9000 для строительства первой линии «Арктик СПГ 2»).

Сегодня с применением отечественных технологических решений производится не более 5% российского СПГ. При этом российское оборудование пока работает нестабильно, а западное не поставляется из-за санкций, поэтому приходится искать подходящие решения на китайском рынке.

На текущий момент оборудование поставлено лишь для проекта «Арктик СПГ 2» мощностью производства 6,6 млн т (9 млрд куб. м), реализация прочих проектов «НОВАТЭКа» отложена на неопределенный срок. Кроме того, из-за отсутствия американского оборудования в начале 2023 г. был приостановлен Сырадасайский угольный проект.

В части реализации СПГ-проектов основными причинами остановки стали отказы от участия в них европейских и американских лицензиаров и санкционные ограничения. Необходимо также учитывать, что отечественная технология сжижения газа для крупнотоннажного производства «Арктический каскад модифицированный» лишь недавно была запатентована и техническая база для ее реализации не готова. Таким образом, не обеспечен переход к применению отечественной крупнотоннажной технологии сжижения газа.

Однако по многим приоритетным направлениям, указанным в долгосрочной программе развития производства СПГ в России (утверждена в 2021 г.), появились первые наработки, опытные образцы и прецеденты успешного введения в промышленную эксплуатацию. Это подтверждает важность расширения собственных наработок в области высокотехнологичного оборудования и доведения их до промышленной эксплуатации.

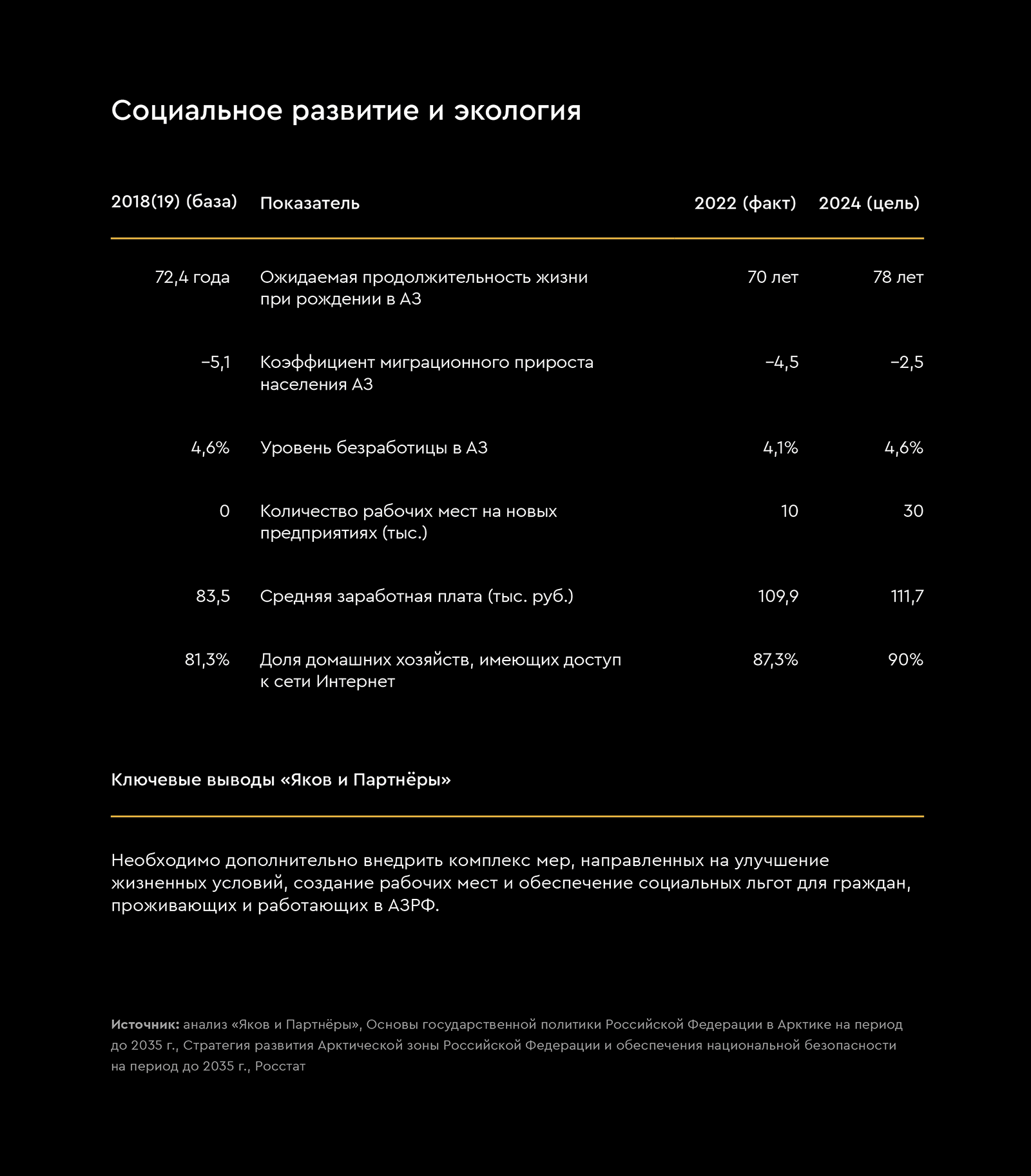

В 2024 г. завершается первый этап Стратегии развития АЗРФ, который позволит сделать предварительные выводы о статусе реализации плана. Также необходимо будет принять меры в отношении показателей, которые в итоге не достигнут целевых.

По мере реализации долгосрочной Стратегии развития Арктической зоны, первый этап которой завершается уже в 2024 г., необходим анализ достигнутых результатов и препятствий для ее успешной реализации. Узкие места стратегии, принятой в 2020 г. и не учитывающей новых геополитических реалий (включая санкционные риски), нуждаются в тщательном анализе. Это позволит найти наиболее эффективные решения при ее будущей актуализации. Но уже сейчас очевидно, что из-за «сдвига вправо» многих арктических проектов целевой объем грузоперевозок по СМП до 2035 г. придется пересматривать, а часть показателей программы может оказаться под угрозой без дополнительных мер поддержки.

Предлагаем возможный, но не исчерпывающий список корректировок:

- В части социальных аспектов развития мы видим необходимым разработать дополнительные меры, направленные на повышение качества жизни граждан АЗРФ, ввиду того что, в отличие от других регионов и вопреки целям программы, продолжительность жизни за четырехлетний период снизилась.

- Рационально повысить долю инвестиций в восточную часть АЗРФ (Дальний Восток), которая по сравнению с западной имеет менее развитую транспортную и энергетическую инфраструктуру и при этом находится в лучшем положении для ускорения российского «поворота на Восток».

- Крайне важно кратно увеличить уровень финансирования и поддержки НИОКР-проектов в контексте разработки отечественных технологий и оборудования для производства СПГ, судостроения, а также малой авиации.

- В части обеспечения сырьевого и технологического суверенитета, на наш взгляд, в дополнение к углеводородному сырью необходимо расширить стратегию перечнем целевых показателей, касающихся производства дефицитных видов минерального сырья, потенциал которых не реализован в полной мере. В первую очередь к ним относятся литий, марганец, РЗМ, которые нужны для высокотехнологичных отраслей, химической и тяжелой промышленности.

Санкции, введенные в отношении арктических проектов, оказали беспрецедентное давление на их участников. Ключевыми рисками стали отсутствие надежных рынков сбыта для углеводородов, недостаток флота арктического класса для обеспечения надежных перевозок по СМП и отсутствие отечественного оборудования и технологий для СПГ и арктических угольных проектов.

Для сохранения суверенитета и обеспечения долгосрочной устойчивости российских арктических территорий в условиях острого международного конкурентного давления России необходимо продолжить последовательную реализацию комплексной стратегии развития Арктики, для которой характерны значительные инвестиции, составляющие почти 190 млрд долл. США. Это значительно больше, чем вложения других стран в Арктику. Однако, учитывая возрастающий интерес к региону со стороны недружественных стран, а также рост влияния дружественных государств в части рынков сбыта и оборудования, России нужно быть готовой к дальнейшему наращиванию вложений. Это будет связано в том числе с ростом расходов на реализацию арктических проектов. В то же время необходим детальный анализ фактических показателей реализации первого этапа арктической стратегии для корректировки дальнейших планов и возможного дополнения перечня в части дефицитного минерального сырья. Очевидно, что ключевые показатели для формирования и развития минерально-сырьевых баз в Арктике должны учитывать не только объемы добычи, перевозки, экспорта данных минералов, но также и степень их вовлечения в следующие переделы и создание комплексов по глубокой переработке концентратов редких и редкоземельных металлов с получением чистых металлов и/или высокотехнологичных соединений на базе отечественных технологий.

Критически важно рассмотреть возможность опережающего развития отечественного судостроения, особенно создание транспортного флота арктического класса для обеспечения перевозок по СМП. Нужны дополнительные усилия по разработке и внедрению отечественных технологий и оборудования для производства СПГ и добычи угля, что позволит уменьшить зависимость от импортных технологий.

Параллельно необходимо развивать сотрудничество с дружественными государствами для реализации совместных проектов в Арктике, в том числе с Китаем. Это позволит привлечь необходимые ресурсы и экспертизу, а также укрепить международные связи и выстроить оптимальные маршруты к новым рынкам сбыта отечественной продукции.

Все вместе это позволит России адаптироваться к изменяющимся внешним условиям и устранить часть ключевых препятствий, стоящих на пути успешного освоения арктических ресурсов и использования СМП, а также закрепить главенствующее положение нашей страны в этом стратегически важном регионе.